131 1300 0010

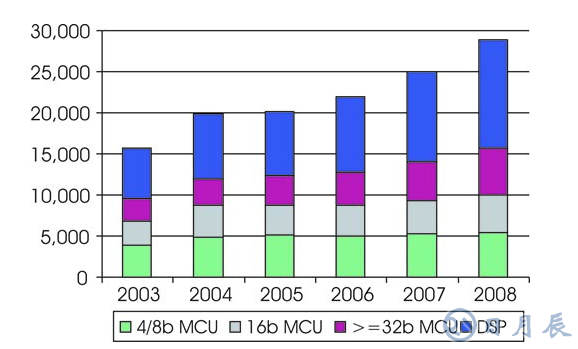

MCU市場近幾年保持著增長的態勢,32位及以上的MCU、DSP等保持了相對較大的增長勢頭,其他領域則較為平緩。

從數量上來說,全球現在每年交付使用的嵌入式芯片約為400億片,其中絕大多數還是4位和8位CPU。但是值得注意的是:32位異軍突起,成為了嵌入式處理器領域的明亮之星。

32位的市場總值達到30億美元,從單位數量來說不到10億個,現在是6~7億個左右。在未來的四年間,這一部分市場會從30億美元漲到80億美元以上,所以從營收的角度來看增長是很大的。據NXP(原Philips半導體部)分析,在32位中,所有類型的產品增長都是很迅速的,從1美元32位的ARM7 MCU,到高性能產品的增長都很可觀。

在32位領域,ARM擁有得天獨厚的優勢。據ARM公司預計,今年基于ARM架構的芯片交付量將超過20億(編者注:絕大部分用于SoC中,例如手機的SoC中,只有少量用于嵌入式MCU);到2010年這個數字可能超過45億,預計嵌入式ARM MCU將比06年增長10倍。

雖然8位和16位單片機(MCU)營收增長緩慢,數量增長卻是很大,某些局部產品增長很可觀。據Microchip介紹,目前8位和16位的總規模達到約90億美元。NXP也認為現在8位的市場的總額已經達到了50億美元,單位數是350億塊,單位數量的年增長率是17%。因此,這一塊市場很有吸引力,但同時涉足此領域的廠商也要很謹慎,要參與增長最迅速的大部分市場。

16位MCU市場曾一度受到8位和32位MCU產品的沖擊,當時一度認為其市場規模將會縮小,但目前依然維持著一定的規模。最大的16位MCU廠商瑞薩指出,究其原因是8位MCU的功能和性能有時不能滿足產品的應用需求,必須使用16位MCU(例如,AV、工業機器應用)。同時,16位MCU市場中,汽車電子應用被預測為最大的應用領域,其應用正在不斷持續擴大。

Microchip與瑞薩等公司認為,MCU中的可重編程產品部分將繼續保持較快的增長速度。可重編程的單片機是指那些以閃存(Flash)作為其主存儲的器件,用戶可以輕松地對在這些單片機上運行的軟件進行定義或重定義。采用可重編程單片機的用戶在開發和制造最終產品的過程中,將獲得非常大的靈活性。

同時,MCU正把更多的外圍器件集成進來,以滿足各種特定的控制需要。例如,ZiLOG在8bit技術的發展演化方面正扮演著自己的角色,添加新的功能、并將數量越來越多的外設,如溫度傳感器、模數轉換器(ADC)、內部精密振蕩器(IPO)和通信功能,集成到其8bit系列器件中。較小的封裝和較低的耗電產品也深受歡迎。中國目前是8位MCU的應用王國。瑞薩認為,目前為止,8位MCU市場在全球 MCU市場中依然占據著巨大的比例——無論是在金額還是在數量上。應用范圍涵蓋了從白色家電、PC/AV產品到醫療保健儀器等各個方面。由于中國在上述領域十分擅長,因此,可以認為中國是8位MCU的最大消費市場。

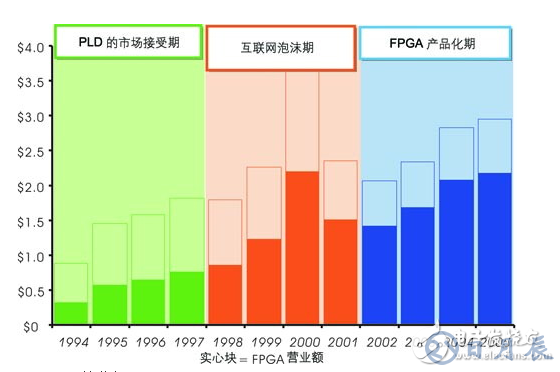

這兩年,革了ASIC命的PLD(可編程邏輯器件)高唱凱歌,逐漸獨樹一幟,全球PLD市場2005年總值估計約為28億美元。據Xilinx分析,2006日歷年度的PLD市場增長速度預計為12%~16%。Altera預測,今后將以年均增長率17%的速度發展。PLD主要分為CPLD和FPGA,CPLD的發展速度平穩,具有潛力的是FPGA。PLD主要用于通信、數字類消費電子、工業、計算機和存儲等領域。Xilinx預計亞太區業務將會有強勁的增長,其中約40%來自通信領域,約16%來自消費和汽車領域。

如今,通過進入新市場(例如消費電子),Xilinx預計到2009年將有望增長到228億美元,其中亞太區市場將達到48億美元(根據iSuppli公司05年12月的半導體行業研究報告)。Altera也將通過開發新市場(例如通過Hardcopy技術,進入18億美元的結構化ASIC市場)擴張。

FPGA領域盡管潛力巨大,但主要是兩位巨人出盡了風頭:Xilinx和Altera占有了80%左右的市場營收份額,其他的幾家廠商在超低功耗或安全性等幾個特定的“藍海”發展。