131 1300 0010

受智能手機市場趨于飽和及全球貿易摩擦等影響,全球半導體行業從今年第二季度開始出現銷售額以及半導體設備出貨額的同比增速明顯放緩,研究機構認為全球半導體行業已經進入下行周期,對于2019年的半導體行業發展不容樂觀。

不過,國金證券認為,雖然中美的貿易戰、技術禁售戰、多項半導體產品大幅跌價、新 iPhone 銷售不振、美元升值及全球股市修正造成這次令人可畏的半導體下行周期,但明顯不同于 1997 年的亞洲金融風暴、2000 年的全球科技泡沫和 2008-2009 年的全球金融危機的是,使用可編程芯片(FPGA) 及人工智能云端及邊緣運算端芯片的新產品開發如火如荼的進行、合理財務杠桿及資本支出、5G、可折疊屏智能手機、電動/自動駕駛汽車、物聯網、光通訊和云計算等新應用正在崛起。再加上國產半導體替代的興起,將推動國產半導體產業的增長。

晶圓代工及邏輯封測:

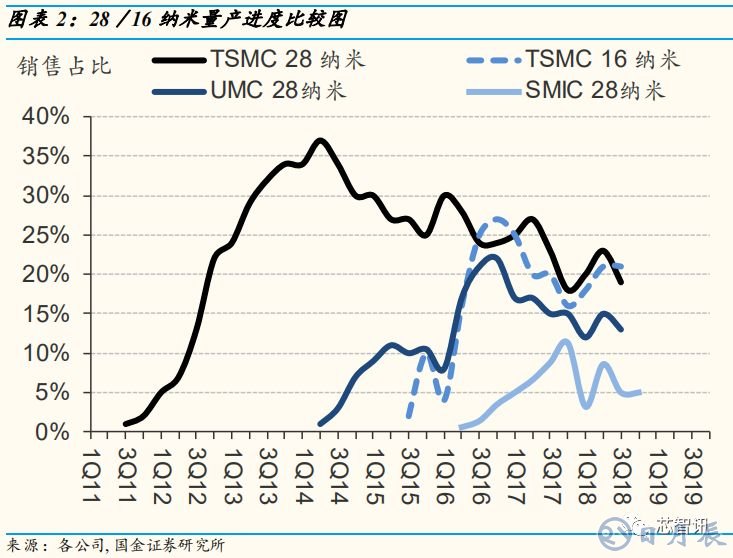

隨著7 納米時代的來臨,將使得臺積電領先其他業者于 2019年二季度末看到產能利用率全面復蘇,而中芯國際在增加 14 及 7 納米的研發支出后,很難避免其虧損擴大而謹慎擴產,并造成中芯國際本身及配合的邏輯封測廠在內的一條龍運作的增長動能消失。

但 8“晶圓代工需求的相對穩定及服務器 x86 CPU、人工智能 GPU/ASIC/FPGA 和 5G基地站通訊芯片,對高價半導體大載板需求的暴增對華虹半導體、世界先進半導體、揖斐(Ibiden)和欣興等產業龍頭相對有利。

存儲芯片制造及封測:

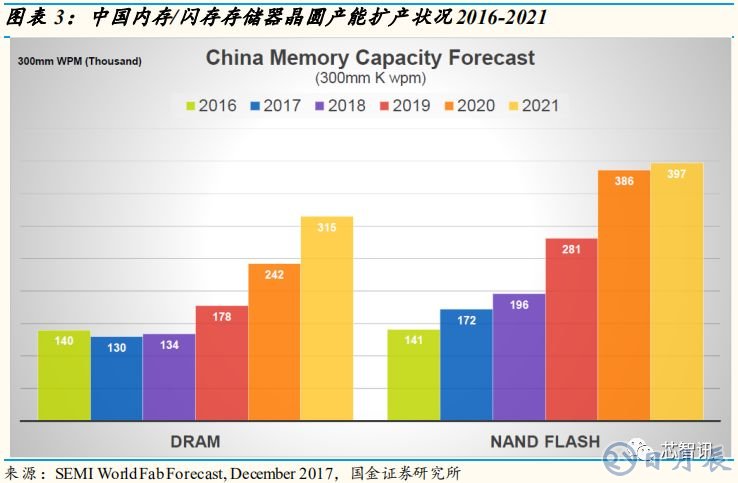

美國司法部單方面決定對福建晉華禁售設備封殺后,合肥長鑫預期將改由前三星/海力士研發團隊主導 DRAM 的設計/制造。長江存儲從 Cypress 合法取得授權加上自行研發 Xtacking 技術來增加邏輯控制芯片的速度及制造彈性,將進一步提高其專利權強度,于 2019年Q4步入量產更扎實。海太/太極半導體采用成本加成法定價保障利潤,并且受惠于存儲芯片廠為了降低單位成本而持續透過制程微縮演進來增加產出,所以較不會受到存儲芯片價格下跌而擠壓其獲利。

功率器件及 IC 設計:

當汽油轉電動車,需要更小和更優性能器件, 我們預期以 GaN/SiC 基 MOSFETs 將取代硅基 MOSFETs, IGBT 需求持續突圍,8“晶圓代工需求仍強,對龍頭廠商斯達,聞泰/安世,華虹,先進半導體相對有利。而 IC 設計產業的關注重點是人工智能芯片設計龍頭寒武紀、地平線是否能上科創板,匯頂科技光學屏下指紋需求爆發,還有物聯網帶動的 MCU大周期將臨。

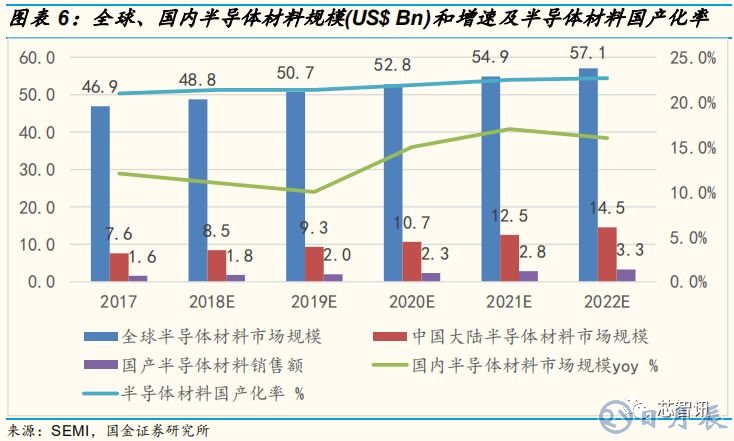

半導體設備及材料:

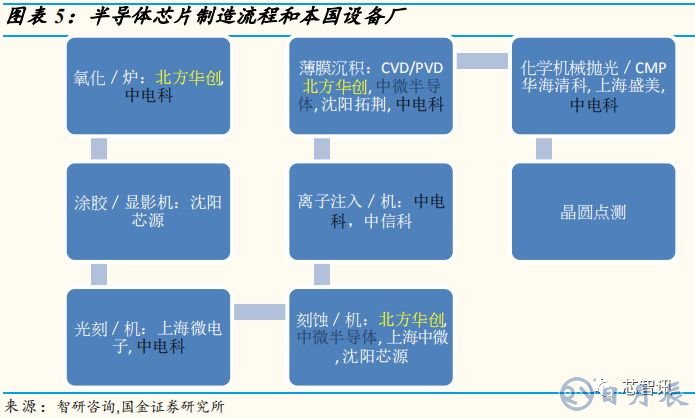

福建晉華禁售案,除了已經沖擊到國內外半導體設備大廠,但是否會牽連到中微半導體或合肥長鑫?雖然短期會受到半導體下行周期的影響,但美國技術的禁售及競爭力龐大的差距反而讓半導體設備及材料國產化進程加速,尤其是芯片半導體設備商中微半導體、北方華創、大硅片設備商晶盛機電、大硅片制造商中環股份和靶材龍頭江豐電子受惠最大。

2019-2020 年投資建議:

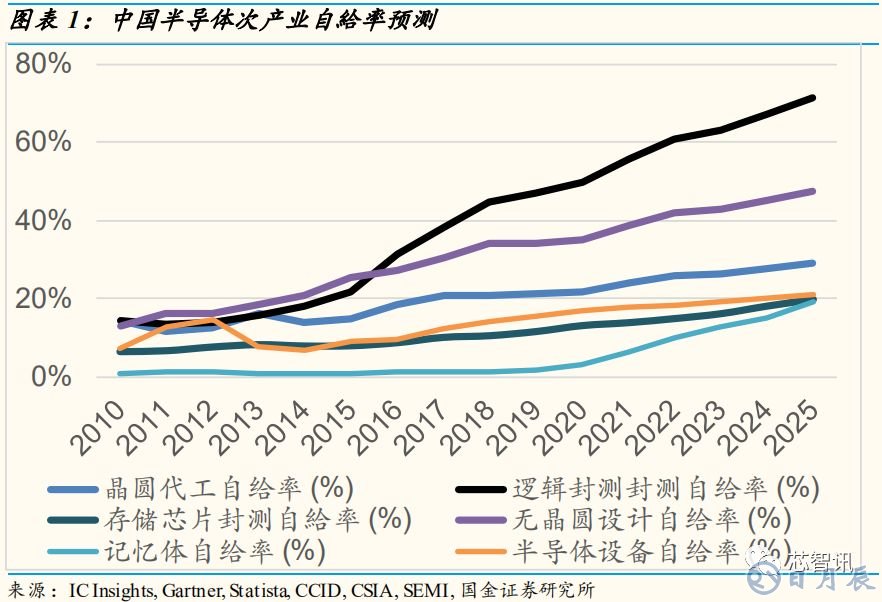

因為結構性問題,我們較不看好國內 12 英寸晶圓代工及其后道邏輯封測的發展前景,但因為較高的進入門檻及供給不足,我們較看好國內存儲芯片制造,封測,模組產業鏈,功率器件,IC 設計,設備,材料,8“ 晶圓代工市場,這些領域都是因為強烈需求,自給率偏低,競爭力差距,反而加速了國產化進程。長江存儲,太極實業,華虹半導體,聞泰/ 安世,晶盛機電是國金證券半導體產業研究主要看好的關注標的。

風險提示:宏觀經濟下行趨勢持續時間較長,半導體行業復蘇力度不及預

期;當存儲芯片價格下跌到現金成本附近,存儲芯片封測產業鏈營收增長

動能及獲利將反轉。