131 1300 0010

芯片制造與中國技術

為了把30噸的運算電路縮小,工程師們把多余的東西全扔了,直接在硅片上制作PN結和電路。下面從硅片出發,說說芯片的制作過程和中國所處的水平。

第一:硅

把這玩意兒氯化了再蒸餾,可以得到純度很高的硅,切成片就是我們想要的硅片。硅的評判指標就是純度,你想想,如果硅里有一堆雜質,那電子就別想在滿軌道和空軌道之間跑順暢。

太陽能級高純硅要求99.9999%,這玩意兒全世界超過一半是中國產的,早被玩成了白菜價。

芯片用的電子級高純硅要求99.999999999%(別數了,11個9),幾乎全賴進口,直到2018年江蘇的鑫華公司才實現量產,目前年產0.5萬噸,而中國一年進口15萬噸。

難得的是,鑫華的高純硅出口到了半導體強國韓國,品質應該還不錯。不過,30%的制造設備還得進口……

高純硅的傳統霸主依然是德國Wacker和美國Hemlock(美日合資),中國任重而道遠。

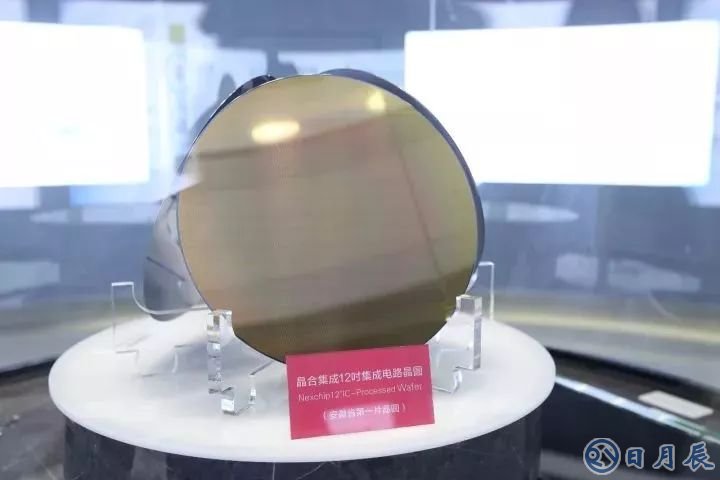

第二:晶圓

硅提純時需要旋轉,成品就長這樣:

所以切片后的硅片也是圓的,因此就叫“晶圓”。這詞是不是已經有點耳熟了?

切好之后,就要在晶圓上把成千上萬的電路裝起來的,干這活的就叫“晶圓廠”。各位拍腦袋想想,以目前人類的技術,怎樣才能完成這種操作?

用原子操縱術?想多了,朋友!等你練成御劍飛行的時候,人類還不見得能操縱一個一個原子組成各種器件。晶圓加工的過程有點繁瑣。

首先在晶圓上涂一層感光材料,這材料見光就融化,那光從哪里來?光刻機,可以用非常精準的光線,在感光材料上刻出圖案,讓底下的晶圓裸露出來。

然后,用等離子體這類東西沖刷,裸露的晶圓就會被刻出很多溝槽,這套設備就叫刻蝕機。在溝槽里摻入磷元素,就得到了一堆N型半導體。

完成之后,清洗干凈,重新涂上感光材料,用光刻機刻圖,用刻蝕機刻溝槽,再撒上硼,就有了P型半導體。

實際過程更加繁瑣,大致原理就是這么回事。有點像3D打印,把導線和其他器件一點點一層層裝進去。

這塊晶圓上的小方塊就是芯片。芯片放大了看就是成堆成堆的電路,這些電路并不比那臺30噸計算機的電路高明,最底層都是簡單的門電路。

只是采用了更多的器件,組成了更龐大的電路,運算性能自然就提高了。

據說這就是一個與非門電路:

提個問題:為啥不把芯片做的更大一點呢?這樣不就可以安裝更多電路了嗎?性能不就趕上外國了嘛?

這個問題很有意思,答案出奇簡單:錢!

一塊300mm直徑的晶圓,16nm工藝可以做出100塊芯片,10nm工藝可以做出210塊芯片,于是價格就便宜了一半,在市場上就能死死摁住競爭對手,賺了錢又可以做更多研發,差距就這么拉開了。

說個題外話,中國軍用芯片基本實現了自給自足,因為咱不計較錢嘛!可以把芯片做的大大的。

另外,越大的硅片遇到雜質的概率越大,所以芯片越大良品率越低。總的來說,大芯片的成本遠遠高于小芯片,不過對軍方來說,這都不叫事兒。

可別把“龍芯”和“漢芯”混為一談

還有一類只制造、不設計的晶圓代工廠,這必須得先說臺灣的臺積電。正是臺積電的出現,才把芯片的設計和制造分開了。

2017年臺積電包下了全世界晶圓代工業務的56%,規模和技術均列全球第一,市值甚至超過了英特爾,成為全球第一半導體企業。

晶圓代工廠又是臺灣的天下,除了臺積電這個巨無霸,臺灣還有聯華電子、力晶半導體等等,連美國韓國都得靠邊站。

大陸最大的代工廠是中芯國際,還有上海華力微電子也還不錯,但技術和規模都遠不及臺灣。

不過受制于臺灣詭譎的社會現狀,臺積電開始布局大陸,落戶南京。這幾年臺資、外企瘋狂在大陸建晶圓代工廠,這架勢和當年合資汽車有的一拼。

大陸的中芯國際具備28nm工藝,14nm的生產線也在路上,可惜還沒盈利。大家還是愿意把這活交給臺積電,臺積電幾乎拿下了全球70%的28nm以下代工業務。

美國、韓國、臺灣已具備10nm的加工能力,最近幾個月臺積電剛剛上線了7nm工藝,穩穩壓過三星,首批客戶就是華為的麒麟980芯片。

這倆哥們兒早就是老搭檔了,華為設計芯片,臺積電加工芯片。

說真的,如果大陸能整合臺灣的半導體產業,并利用靈活的政策和龐大的市場促進其進一步升級,我們追趕美帝的步伐至少輕松一半。

第四:核心設備

芯片良品率取決于晶圓廠整體水平,但加工精度完全取決于核心設備,就是前面提到的“光刻機”。

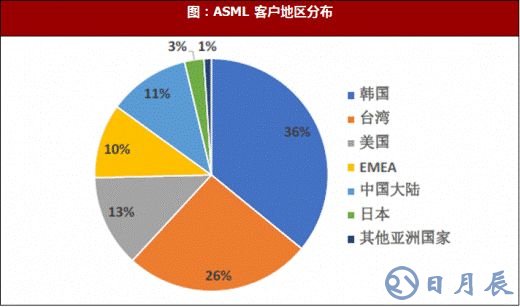

光刻機,荷蘭阿斯麥公司(ASML)橫掃天下!不好意思,產量還不高,你們慢慢等著吧!

無論是臺積電、三星,還是英特爾,誰先買到阿斯麥的光刻機,誰就能率先具備7nm工藝。沒辦法,就是這么強大!

重要性僅次于光刻機的刻蝕機,中國的狀況要好很多,16nm刻蝕機已經量產運行,7-10nm刻蝕機也在路上了,所以美帝很貼心的解除了對中國刻蝕機的封鎖。

在晶圓上注入硼磷等元素要用到“離子注入機”,2017年8月終于有了第一臺國產商用機,水平先不提了。離子注入機70%的市場份額是美國應用材料公司的。

涂感光材料得用“涂膠顯影機”,日本東京電子公司拿走了90%的市場份額。即便是光刻膠這些輔助材料,也幾乎被日本信越、美國陶氏等壟斷。

2015年至2020年,國內半導體產業計劃投資650億美元,其中設備投資500億美元,再其中480億美元用于購買進口設備。

算下來,這幾年中國年均投入130億,而英特爾一家公司的研發投入就超過130億美元。

論半導體設備,中國,任無比重、道無比遠啊!

第五:封測

芯片做好后,得從晶圓上切下來,接上導線,裝上外殼,順便還得測試,這就叫封測。

封測又又又是臺灣的天下,排名世界第一的日月光,后面還跟著一堆實力不俗的小弟:矽品、力成、南茂、欣邦、京元電子。

大陸的三大封測巨頭,長電科技、華天科技、通富微電,混的都還不錯,畢竟只是芯片產業的末端,技術含量不高。

(按:最新的消息,紫光29.18億臺幣入股第一封裝大廠日月光:占股30%)

說說我們的中國芯

說起中國芯片,不得不提“漢芯事件”。2003年上海交通大學微電子學院院長陳進教授從美國買回芯片,磨掉原有標記,作為自主研發成果,騙取無數資金和榮譽,消耗大量社會資源,影響之惡劣可謂空前!以致于很長一段時間,科研圈談芯色變,嚴重干擾了芯片行業的正常發展。

硅原料、芯片設計、晶圓加工、封測,以及相關的半導體設備,絕大部分領域中國還是處于“任重而道遠”的狀態。

那這種懵逼狀態還得持續多久呢?根據“燒錢燒時間”理論,掐指算算,大約是2030年吧!

國務院印發的《集成電路產業發展綱要》明確提出,2030年集成電路產業鏈主要環節達到國際先進水平,一批企業進入國際第一梯隊,產業實現跨越式發展。

當前,中國芯片的總體水平差不多處在剛剛實現零突破的階段,雖然市場份額微乎其微,但每個領域都參了一腳,前景還是可期待的。