131 1300 0010

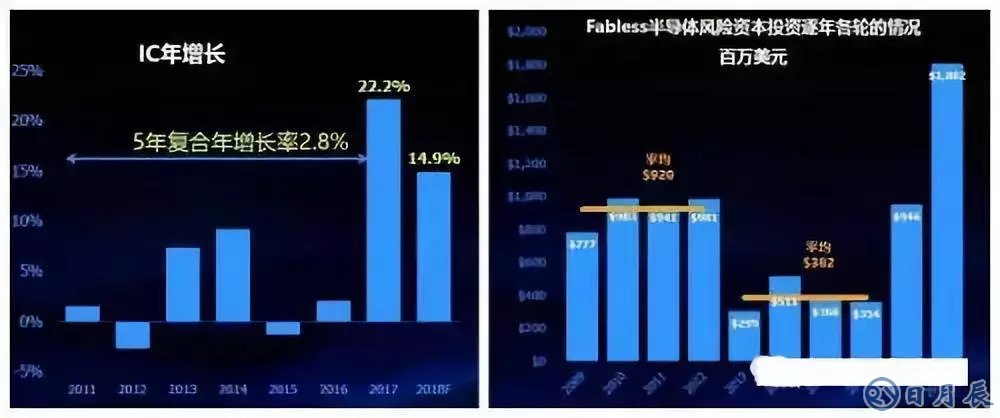

從2017年起,IC行業(yè)實(shí)現(xiàn)了22.2%的增長(zhǎng),遠(yuǎn)遠(yuǎn)超過(guò)2011-2016年2.8%的年復(fù)合增長(zhǎng)率。不僅如此,2017年半導(dǎo)體行業(yè)的研發(fā)費(fèi)用增長(zhǎng)了9.8%,F(xiàn)abless半導(dǎo)體初創(chuàng)公司的風(fēng)險(xiǎn)資本投入從2009-2012年的平均9.2億美元/年,增長(zhǎng)至2018年18.02億美元。

2017年,存儲(chǔ)器是行業(yè)增長(zhǎng)的重要推動(dòng)力

相對(duì)于2016年27%的占比,存儲(chǔ)器在2017年幾乎占據(jù)了IC收入的40%。Walden Rhines指出,歷史上存儲(chǔ)器IC單元出貨量趨勢(shì)幾乎沒(méi)有變化,IC單元出貨量和存儲(chǔ)器單元始終保持同樣的總出貨量趨勢(shì)。但2017和2018年上半年,存儲(chǔ)器平均銷(xiāo)售價(jià)格在大幅增加,并在2018年第一季度達(dá)到頂峰,預(yù)計(jì)存儲(chǔ)器平均銷(xiāo)售價(jià)格走低可能會(huì)在2018年第4季度開(kāi)始。

持續(xù)強(qiáng)勁的非存儲(chǔ)器市場(chǎng)

存儲(chǔ)器平均售價(jià)降低時(shí),非存儲(chǔ)器增長(zhǎng)是否仍會(huì)保持強(qiáng)勁?

Walden Rhines不但給出了“YES”的回答,還將引入“特定域處理器”、初創(chuàng)企業(yè)活動(dòng)的加速、IC設(shè)計(jì)企業(yè)有新參與者和中國(guó)對(duì)半導(dǎo)體的投資,形容為引領(lǐng)全球半導(dǎo)體市場(chǎng)發(fā)展的“四駕馬車(chē)”。

· 進(jìn)入半導(dǎo)體領(lǐng)域的新公司

Walden Rhines認(rèn)為,現(xiàn)今互聯(lián)網(wǎng)連接數(shù)超過(guò)220億,81%為物-物連接。隨著智能化不斷向下層延伸,以及“非馮諾依曼”計(jì)算機(jī)體系結(jié)構(gòu)的演變,物聯(lián)網(wǎng)智能邊緣設(shè)備需要不斷提高處理速度,降低功耗,并整合更多存儲(chǔ)器。以最典型的可穿戴式手環(huán)產(chǎn)品為例,通常,在這樣一個(gè)設(shè)計(jì)復(fù)雜且對(duì)成本極其敏感的產(chǎn)品中,會(huì)包含MEMS 傳感器 、A/D轉(zhuǎn)換器、模擬信號(hào)處理、數(shù)字接口、無(wú)線(xiàn)電射頻通信、微控制器等多種IC,接近零功率的要求更是帶來(lái)了巨大挑戰(zhàn)。

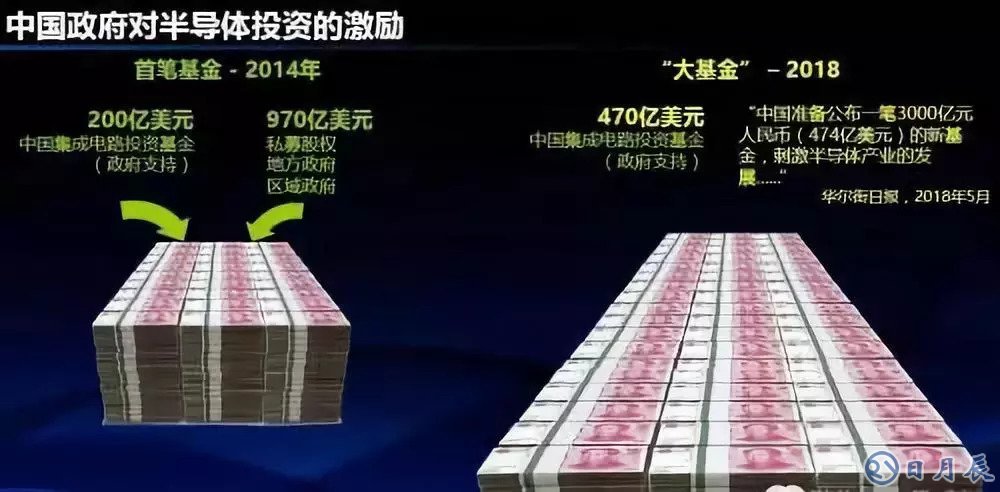

· 中國(guó)政府對(duì)半導(dǎo)體投資的激勵(lì)

2014年,中國(guó)集成電路投資基金(政府支持)投入200億美元,私募股權(quán)、地方政府、區(qū)域政府投入970億美元;到了2018年,中國(guó)集成電路投資基金(政府支持)470億美元,配套資本預(yù)計(jì)將更多。

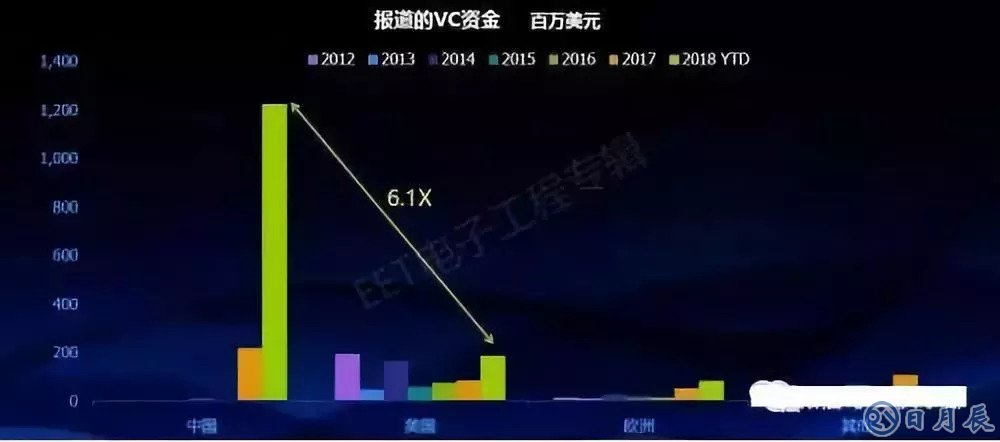

· 特定領(lǐng)域體系結(jié)構(gòu)主導(dǎo)的初創(chuàng)公司

全球Fabless公司風(fēng)險(xiǎn)投資基金(1-3)在2018年Q2已達(dá)到11.86億美元,相比之下,2012年Q1僅有1.42億美元。其中, AI&機(jī)器學(xué)習(xí) 所獲得的風(fēng)險(xiǎn)投資最多,從2012年-2018年年初至今共有11.63億美元,其次為加密貨幣4.65億美元,高速通訊/ 5G 3.01億美元;

· “特定域處理器”

Alphabet公司董事長(zhǎng)John Hennessy提出,“摩爾定律的終結(jié),以及更高速通用計(jì)算的到來(lái),標(biāo)志著新的黃金時(shí)代已開(kāi)啟。”傳統(tǒng)無(wú)論是以軟件為中心,還是以硬件為中心的思想都存在局限,特定域語(yǔ)言和架構(gòu)則更有希望。

Walden Rhines列舉了一些特定領(lǐng)域的AI/ 深度學(xué)習(xí) 控制器,其中,39款面向視力/面部識(shí)別,23款面向數(shù)據(jù)中心/云AI/HPC,21款面向邊緣計(jì)算,17款面向自動(dòng)/輔助駕駛,分列1-4位。 Mentor 中國(guó)區(qū)總經(jīng)理凌琳在接受《電子工程專(zhuān)輯》采訪時(shí)表示,中國(guó)有足夠的市場(chǎng)容量來(lái)承載這些公司與產(chǎn)品,現(xiàn)在的市場(chǎng)格局是健康的,即便發(fā)生一些兼并、收購(gòu)和重組,也是正常的市場(chǎng)經(jīng)濟(jì)行為,外界不必對(duì)此加以過(guò)度解讀。但無(wú)論如何發(fā)展,重“質(zhì)”而非“量”,是需要牢牢把握的基本原則。

特定域架構(gòu)和學(xué)習(xí)曲線(xiàn)將實(shí)現(xiàn)下一波增長(zhǎng)

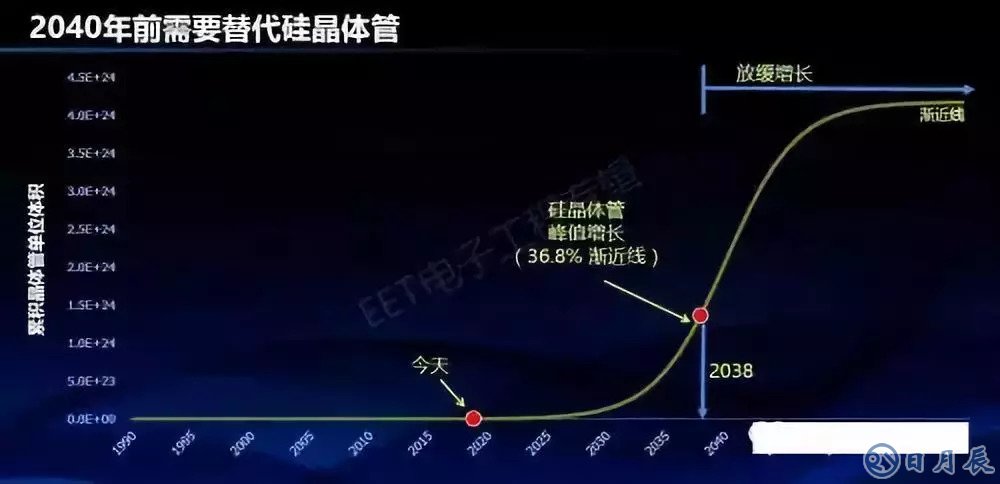

Gordon Moore曾說(shuō)過(guò),“沒(méi)有一種指數(shù)是永恒的。”事實(shí)也的確如此,從1965年至2005年,摩爾“定律”對(duì)于晶體管數(shù)量的描述也數(shù)次發(fā)生變化。可為什么摩爾定律50年來(lái)長(zhǎng)盛不衰?Walden Rhines的觀點(diǎn)是,當(dāng)兩件事情都真實(shí)時(shí),基于真實(shí)的“自然法則”,即“學(xué)習(xí)曲線(xiàn)”:1. 生產(chǎn)的累計(jì)晶體管隨著時(shí)間呈指數(shù)增長(zhǎng);2. 幾乎所有成本降低均來(lái)自縮小特征尺寸以及增加晶片直徑。

他在演講中提出了以十九世紀(jì)數(shù)學(xué)家Benjamin Gompertz發(fā)明的Gompertz曲線(xiàn)(姜氏曲線(xiàn))數(shù)學(xué)模型來(lái)對(duì)各種新興應(yīng)用,特別是物聯(lián)網(wǎng)( IoT )相關(guān)設(shè)備的產(chǎn)品生命周期進(jìn)行預(yù)測(cè)。根據(jù)這一理論,數(shù)據(jù)中心處理、智能表計(jì)、汽車(chē)電子(夜視系統(tǒng)、駕駛員防困倦系統(tǒng))等行業(yè)仍處于市場(chǎng)發(fā)展早期,擁有極大的發(fā)展?jié)摿ΑG铱偩w管數(shù)量的增率仍在上升,拐點(diǎn)至少要在2038年才會(huì)到來(lái)。

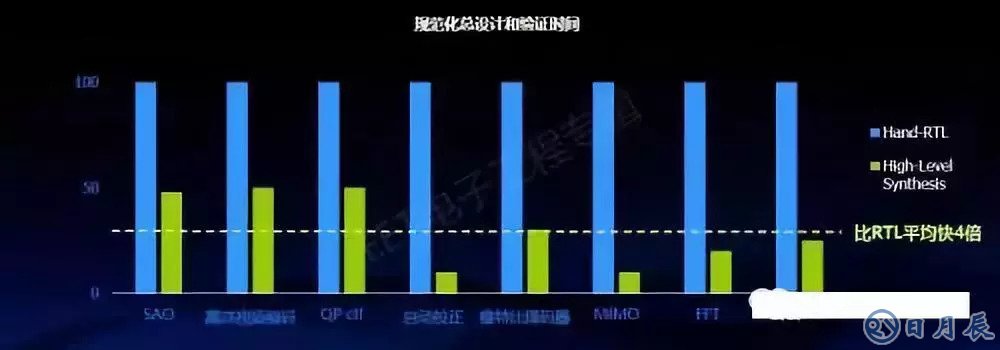

“特定領(lǐng)域體系結(jié)構(gòu)需要新的設(shè)計(jì)方法和工具,我鼓勵(lì)設(shè)計(jì)師用HLS進(jìn)行更多探索,提供比編寫(xiě)VHDL或 Verilog 更高的質(zhì)量。”在凌琳看來(lái),AI/機(jī)器學(xué)習(xí)需要進(jìn)入下一步抽象和功耗分析,而HLS結(jié)果不比手動(dòng)編寫(xiě)的RTL差,甚至更強(qiáng),時(shí)間更快(能夠縮短4倍)。此外,HLS易于重映射多種技術(shù),例如可以針對(duì)各種技術(shù)重映射相同C代碼,輕松切換工藝,快速探索可行的替代技術(shù)并確定最優(yōu)實(shí)現(xiàn)。

人工智能、7nm與EDA

中國(guó)已經(jīng)成為人工智能的全球第二大市場(chǎng)。市場(chǎng)的發(fā)展一方面驅(qū)動(dòng)了人工智能專(zhuān)用芯片的需求,另一方面,在大數(shù)據(jù)驅(qū)動(dòng)的人工智能新型計(jì)算方式下,EDA也正在進(jìn)入新的時(shí)代,新的設(shè)計(jì)方法和工具層出不窮。

“每家企業(yè)都在積極適應(yīng)這個(gè)劇烈變化的市場(chǎng),2017年12月Siemens為Mentor的發(fā)展收購(gòu)了總部位于加拿大薩斯卡通的Solido Design Automation公司就是最好的說(shuō)明。”凌琳說(shuō)。

他認(rèn)為,這一收購(gòu)行為表明,Mentor正通過(guò)收購(gòu)、調(diào)整投資方向等多種舉措,為已有的領(lǐng)先的模擬混合信號(hào)電路驗(yàn)證產(chǎn)品注入新的方法論和新的功能,共同打造業(yè)內(nèi)功能最強(qiáng)大的解決方案組合。2018年,Mentor僅為其旗艦產(chǎn)品Calibre就啟動(dòng)了7個(gè)新研發(fā)項(xiàng)目,用以增強(qiáng)機(jī)器學(xué)習(xí)算法在EDA工具中的有效性,包括提升模型收斂(Model Convergency)速度、建模精度、優(yōu)化流程等等。

在談及格芯、聯(lián)電等晶圓廠紛紛放棄7nm等先進(jìn)制程工藝時(shí),凌琳認(rèn)為對(duì)代工廠而言,尖端制程工藝并非唯一選擇,像TowerJazz這樣具有獨(dú)特技術(shù)的晶圓廠也做的非常出色。盡管對(duì)那些追求極致性能的企業(yè)而言,代工廠的減少的確讓他們少了一些選擇,但對(duì)于另外一些IC設(shè)計(jì)企業(yè)來(lái)說(shuō),他們會(huì)在拓展成熟工藝的應(yīng)用“寬度”上下功夫,創(chuàng)新出一些“More Than Moore”的新應(yīng)用,反而會(huì)出現(xiàn)“多點(diǎn)開(kāi)花”的局面,這對(duì)代工廠而言未嘗不是件好事。

而且,對(duì)EDA公司來(lái)說(shuō),商機(jī)也并不會(huì)減少。追求尖端工藝的客戶(hù)在7nm以下會(huì)需要更強(qiáng)大的算力和計(jì)算量,會(huì)遇到更復(fù)雜的設(shè)計(jì)規(guī)則和流程,對(duì)先進(jìn)EDA工具的需求只會(huì)有增無(wú)減;另一方面,那些追求成熟節(jié)點(diǎn)工藝的客戶(hù)由于拓展了應(yīng)用領(lǐng)域,對(duì)EDA工具也提出了更多新的要求。